Dinamiche di Pricing: Calcolo del Payout e Prelievi

Un collega scommettitore, anni fa, mi disse che aveva “vinto 150 euro al trotto”. Quando gli chiesi se avesse giocato al totalizzatore o a quota fissa, mi guardo come se gli avessi chiesto in che lingua parlava il cavallo. Non sapeva la differenza. Eppure, quella differenza aveva determinato quanto aveva vinto — e quanto avrebbe potuto vincere. Al totalizzatore, con lo stesso esito, la vincita sarebbe stata quasi il doppio.

Il sistema di quotazione non è un dettaglio tecnico da lasciare agli addetti ai lavori. È il meccanismo che decide quanto ti viene pagata ogni vincita, quanto trattiene lo Stato, quanto margine si prende l’operatore. Due scommettitori che puntano sullo stesso cavallo, nella stessa corsa, con lo stesso importo, possono ricevere vincite radicalmente diverse solo perché uno ha giocato al totalizzatore e l’altro a quota fissa. Nel 2025, la raccolta ippica a quota fissa è cresciuta del 4,37% rispetto all’anno precedente — un segnale che il mercato si sta spostando, ma non necessariamente nella direzione più vantaggiosa per lo scommettitore.

In questa guida smonto entrambi i sistemi, mostro come si calcola il payout in ciascuno, confronto i margini reali e ti do gli strumenti per decidere quale usare in base alla corsa e alla tua strategia. Non è un esercizio accademico: è la differenza tra pagare il 25% di “tassa” sulle tue vincite o il 2% — numeri che, moltiplicati per centinaia di scommesse, determinano se chiudi l’anno in rosso o in equilibrio.

Come funziona il totalizzatore: il pool e la ripartizione

Immagina un secchio. Ogni scommettitore che punta su una corsa versa i propri soldi nello stesso secchio. Alla fine della corsa, lo Stato preleva la sua parte, l’ippodromo la sua, è quello che resta viene diviso tra chi ha indovinato il risultato. Questo è il totalizzatore nella sua essenza: un pool di raccolta condivisa dove la vincita dipende da quanto hanno scommesso tutti gli altri.

Il meccanismo funziona così. Supponiamo che in una corsa vengano raccolti 100.000 euro sul vincente al totalizzatore. Il prelievo fiscale per il vincente varia tra il 25% e il 27% a seconda del numero di partenti (7-14 cavalli). Applichiamo il 25%: restano 75.000 euro da distribuire. Se il cavallo vincente ha raccolto 15.000 euro di puntate, la quota finale sarà 75.000 / 15.000 = 5.00. Chi ha puntato 10 euro riceve 50 euro.

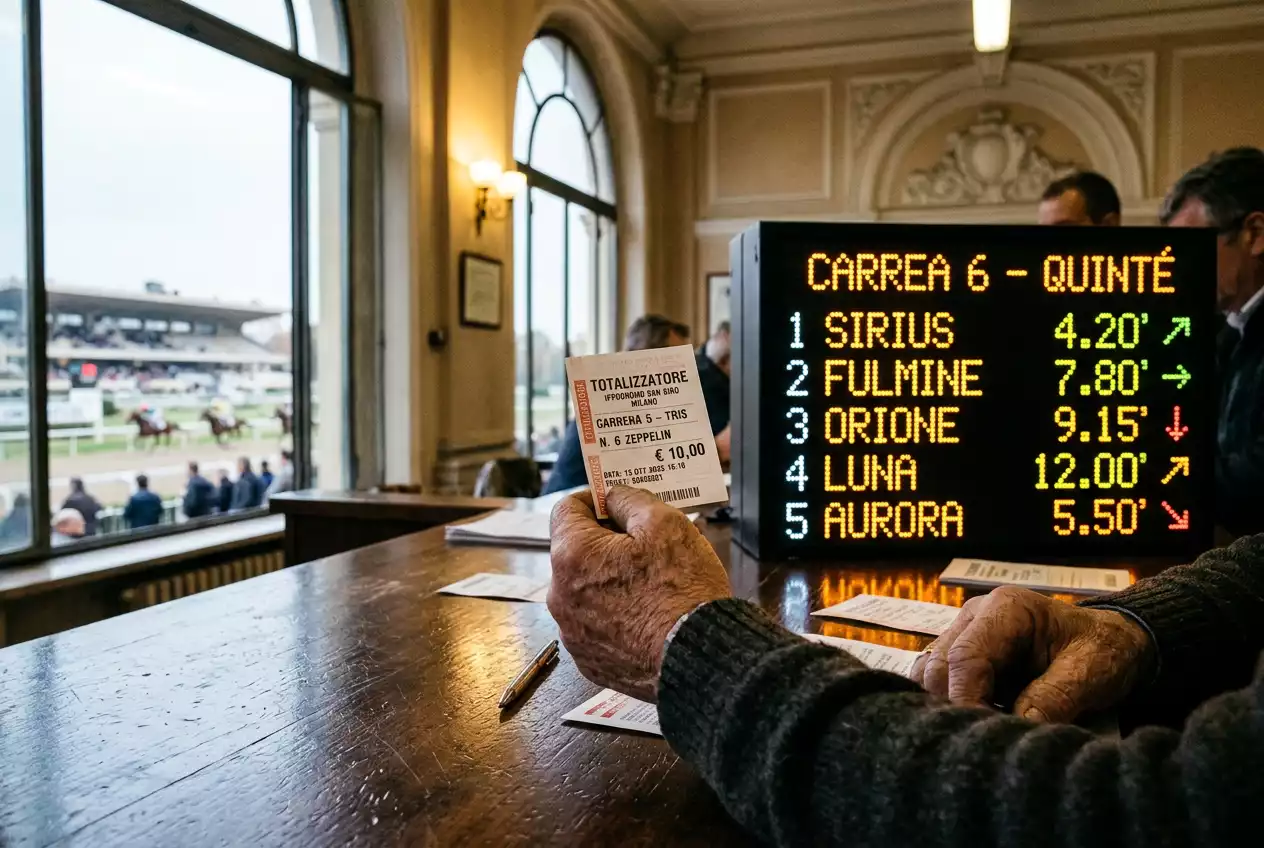

Il punto chiave: nessuno conosce la quota finale prima della chiusura delle scommesse. Le quote al totalizzatore sono provvisorie, calcolate in tempo reale sulla base delle puntate già registrate, ma possono cambiare fino all’ultimo secondo. Ho visto quote crollare da 8.00 a 3.50 nei trenta secondi prima della partenza, quando un flusso improvviso di denaro si riversava su un cavallo. Questo rende il totalizzatore intrinsecamente imprevedibile: sai su cosa punti, ma non sai quanto vincerai.

Il prelievo italiano sul totalizzatore è tra i più alti in Europa. Per il vincente con 7-14 partenti, si va dal 25% al 27%. Per scommesse più complesse come trio, quarte e quinte, il prelievo sale ulteriormente: dal 35% fino al 43%. Ogni euro che finisce nel pool viene decurtato di oltre un terzo prima di arrivare ai vincitori. È un costo strutturale che nessuna strategia può eliminare — si può solo mitigare scegliendo le scommesse con i prelievi più bassi.

C’è un vantaggio specifico del totalizzatore che pochi sfruttano: le quote possono essere molto generose su cavalli trascurati dal pubblico. Se la massa degli scommettitori si concentra sul favorito, il pool riservato ai cavalli meno popolari resta più ricco, e chi li ha selezionati viene premiato con quote superiori a quelle che troverebbe a quota fissa. È una dinamica che premia lo scommettitore controcorrente — a patto che la sua analisi sia solida.

Ma c’è anche uno svantaggio che ho imparato a mie spese: il rischio di manipolazione del pool negli ultimi istanti. In corse con un pool ridotto — e nell’ippica italiana i pool sono spesso modesti rispetto a quelli francesi o britannici — basta un singolo scommettitore con una puntata importante per spostare le quote in modo significativo. Ho assistito a situazioni in cui una puntata da 5.000 euro piazzata negli ultimi 15 secondi ha dimezzato la quota di un cavallo da 6.00 a 3.20. Se avevi già giocato, la tua vincita si e dimezzata senza che tu potessi fare nulla. È il tallone d’Achille del sistema: l’assenza di certezza fino alla chiusura del mercato.

Come funziona la quota fissa: il margine del bookmaker

Al quota fissa, il secchio non esiste. Quando piazzi la scommessa, la quota che vedi è la quota che ricevi — punto. Se il cavallo è quotato 4.50 al momento del tuo click, e vince, ricevi 4.50 volte la tua puntata indipendentemente da quanto hanno scommesso gli altri. Questa certezza è il motivo principale per cui la quota fissa sta guadagnando terreno nell’ippica italiana.

Il meccanismo è diverso nella sua logica fondamentale. L’operatore non raccoglie un pool da redistribuire: fissa le quote in anticipo calcolando le probabilità di ogni esito e aggiungendo il proprio margine. Se un cavallo ha il 25% di probabilità di vincere, la quota “equa” sarebbe 4.00 (1 / 0.25). L’operatore la propone a 3.60 o 3.80, trattenendo la differenza come guadagno. Questo margine, applicato a tutti i cavalli della corsa, si chiama overround e rappresenta il profitto strutturale dell’operatore.

La riforma delle aliquote del 2025 ha cambiato il quadro fiscale della quota fissa in modo significativo: il prelievo è sceso dal 5,27% al 2,05%. Una riduzione di oltre il 60% che, in teoria, permette agli operatori di offrire quote più competitive. In pratica, il beneficio si distribuisce tra operatore e scommettitore in proporzioni che variano da piattaforma a piattaforma. Alcuni operatori hanno migliorato le quote, altri hanno assorbito il risparmio fiscale nei propri margini.

Il margine dell’operatore a quota fissa nell’ippica italiana oscilla tipicamente tra il 12% e il 20%, a seconda della corsa e dell’operatore. È un range ampio — è il motivo per cui confrontare le quote tra piattaforme diverse non è un vezzo da professionisti, ma una necessità per chiunque voglia giocare con un minimo di raziocinio. Una differenza di 0.30 punti sulla quota, su 50 scommesse da 20 euro, vale 300 euro di vincite in più o in meno. Non è teoria: e aritmetica.

Un altro vantaggio della quota fissa che spesso viene trascurato: la possibilità di bloccare il valore. Se la tua analisi ti dice che un cavallo è sottovalutato e lo giochi venerdì per una corsa di domenica, la quota che hai ottenuto non cambiera, anche se sabato esce una notizia che fa crollare le quote di quel cavallo. Al totalizzatore, quella notizia avrebbe attirato puntate e abbassato la tua vincita potenziale. La quota fissa ti protegge dall’informazione che arriva dopo la tua decisione — e nell’ippica, dove le notizie su terreno, stato fisico e dichiarazioni degli allenatori circolano continuamente, questa protezione ha un valore concreto.

Confronto payout: quanto si guadagna con ciascun sistema

Stessa corsa, stesso cavallo, stesso importo: quanto cambia la vincita tra i due sistemi? Ho fatto questo confronto centinaia di volte, e la risposta non è mai univoca — dipende dal cavallo, dal campo e dal comportamento del pubblico. Ma ci sono tendenze costanti che vale la pena conoscere.

Nel primo semestre 2025, il payout complessivo delle scommesse ippiche in agenzia si è attestato all’85,28%. La raccolta è stata di 150,4 milioni, le vincite 128,3 milioni, con una spesa netta di 22,1 milioni. Questo dato medio nasconde però una differenza strutturale tra i due sistemi. Il totalizzatore, con i suoi prelievi del 25-43%, ha un payout medio inferiore a quello della quota fissa, dove il margine operatore raramente supera il 20% e il prelievo fiscale è sceso al 2,05%.

Prendiamo un esempio. Corsa con 10 partenti, cavallo favorito. Al totalizzatore, la quota finale potrebbe essere 2.80 dopo un prelievo del 25%. A quota fissa, lo stesso cavallo potrebbe essere quotato 3.10, perché il margine dell’operatore (supponiamo 15%) si applica in modo diverso rispetto al prelievo fisso del totalizzatore. Su una puntata di 50 euro, la differenza è di 15 euro — non trascurabile, ma nemmeno enorme.

La situazione si inverte con i cavalli meno giocati. Un outsider che raccoglie poche puntate al totalizzatore può generare quote molto alte — 15.00, 20.00 o più — perché il pool si concentra sui favoriti. A quota fissa, lo stesso cavallo raramente supera 10.00 o 12.00, perché l’operatore limita la propria esposizione sugli outsider. Ho centrato alcune delle mie vincite più significative al totalizzatore proprio su questi cavalli trascurati dal pubblico ma supportati dà un’analisi solida.

Il confronto si ribalta di nuovo sulle scommesse combinate. Il prelievo del totalizzatore sul trio (35-40%) è così pesante da rendere la quota fissa quasi sempre più vantaggiosa per accoppiata, trio e scommesse multiple. È la ragione per cui la mia regola personale e: singole al totalizzatore quando trovo un outsider sottovalutato, combinate sempre a quota fissa.

Un test pratico che faccio regolarmente: per la stessa corsa, calcolo la vincita attesa su entrambi i sistemi per la stessa selezione. Lo faccio su un foglio di calcolo con tre colonne — cavallo, quota totalizzatore provvisoria, quota fissa — è la differenza percentuale tra le due. Quando la quota del totalizzatore supera quella fissa di almeno il 20%, il totalizzatore diventa interessante. Al di sotto di quella soglia, il rischio di fluttuazione della quota del pool non giustifica la rinuncia alla certezza della quota fissa. Non è una formula perfetta, ma in nove anni mi ha dato un criterio oggettivo dove prima c’era solo istinto.

L’impatto del prelievo fiscale sulle vincite

Nessuno ama parlare di tasse, ma nel mondo delle scommesse ippiche le tasse non sono una nota a pie di pagina — sono il fattore che, da solo, può trasformare una strategia vincente in una strategia perdente. È la differenza tra il prelievo italiano è quello di altri paesi è abbastanza grande da meritare un confronto.

In Italia, il prelievo sul vincente al totalizzatore oscilla tra il 25% e il 27%. In Francia, per lo stesso tipo di scommessa, il prelievo è del 15,05%. Su un montepremi di 100.000 euro, lo scommettitore italiano vede distribuire 73.000-75.000 euro; quello francese, 84.950 euro. La differenza — quasi 10.000 euro su un singolo pool — si accumula corsa dopo corsa, settimana dopo settimana. Per le scommesse combinate (trio, quarte, quinte) la forbice si allarga ancora: in Italia il prelievo arriva fino al 43%, in Francia resta tra il 31% e il 35%.

Alex Frost, alla guida del UK Tote Group, ha descritto il peso economico sugli operatori ippici con chiarezza: tra prelievo sul gioco, contributi per il gioco responsabile e racing levy, il prodotto ippico è strutturalmente più costoso di altri. In Italia, questo costo si riflette direttamente sulle vincite del totalizzatore — un sistema in cui lo Stato preleva prima della distribuzione, non dopo.

Chi vuole approfondire le aliquote specifiche per ogni tipo di scommessa e il confronto dettagliato con il sistema francese può consultare la guida sul prelievo fiscale delle scommesse ippiche.

La conseguenza pratica è questa: il prelievo fiscale non è neutro nella scelta del sistema. Se il prelievo sul totalizzatore per la tua scommessa è del 35%, devi avere un vantaggio analitico consistente per compensare quel costo strutturale. A quota fissa, con il prelievo al 2,05% e un margine operatore del 15%, il costo totale è inferiore — è il tuo punto di pareggio e più accessibile.

Come leggere le quote: decimali, frazionarie e implied probability

Un amico che viene dal poker mi ha chiesto una volta: “ma queste quote, che formato sono?” La domanda è meno banale di quanto sembri. Il formato delle quote cambia a seconda del paese e della piattaforma, e saper convertire tra un formato e l’altro è una competenza pratica, non un esercizio accademico.

In Italia le quote ippiche si esprimono quasi sempre in formato decimale. Una quota di 4.50 significa che per ogni euro puntato, ricevi 4,50 euro in caso di vittoria (incluso il tuo euro iniziale). Il profitto netto è 3,50 euro. È il formato più intuitivo: moltiplicazione diretta.

Nel mondo anglosassone domina il formato frazionario: lo stesso cavallo sarebbe quotato 7/2. Significa: per ogni 2 euro puntati, ne vinci 7 di profitto. Per convertire in decimale: (7/2) + 1 = 4.50. Il formato frazionario ha una tradizione secolare nelle corse britanniche, ma per il calcolo rapido è oggettivamente più scomodo.

La probabilità implicita è la traduzione della quota in percentuale. La formula è semplice: 1 / quota decimale x 100. Quota 4.50 = 22,2% di probabilità implicita. Quota 2.00 = 50%. Quota 1.40 = 71,4%. Questa conversione è il ponte tra il linguaggio del mercato e il linguaggio dell’analisi. Se la tua valutazione assegna al cavallo il 30% di probabilità di vittoria, è la quota implicita è del 22%, hai individuato un potenziale valore. Se la tua stima è del 18%, la quota non offre valore sufficiente.

Un aspetto tecnico che spesso sfugge: la somma delle probabilità implicite di tutti i cavalli in una corsa a quota fissa supera sempre il 100%. L’eccedenza e l’overround, cioè il margine dell’operatore. Se la somma delle probabilità implicite e 115%, l’overround è del 15%. Più basso e l’overround, migliore e il valore offerto allo scommettitore. Confrontare l’overround tra operatori diversi sulla stessa corsa è uno dei modi più rapidi per scegliere dove piazzare la puntata.

Un ultimo aspetto che ritengo fondamentale: non fidarti mai di un singolo formato di quota senza convertirlo. Ho visto scommettitori convinti di aver trovato un “affare” perché la quota frazionaria sembrava alta (9/4), senza rendersi conto che in decimale era solo 3.25 — niente di eccezionale per un secondo favorito. La conversione ti protegge dalle illusioni cognitive. Quando confronto le quote, lavoro sempre in decimale, e converto la probabilità implicita per avere un numero che posso comparare con la mia stima. È un passaggio in più, ma è il passaggio che separa l’analisi dal gioco d’azzardo.

Quando conviene il totalizzatore e quando la quota fissa

Dopo tutto quello che abbiamo visto, la domanda resta: quando conviene uno e quando l’altro? Non esiste una risposta universale, ma esiste un albero decisionale che funziona nella maggior parte delle situazioni.

Scegli il totalizzatore quando hai identificato un outsider sottovalutato dal pubblico. Se la tua analisi ti porta a un cavallo che il mercato ignora, il pool del totalizzatore ti ricompensera con quote che la quota fissa non offre. È la situazione classica: un cavallo che cambia terreno (da pesante a buono), un driver in grande forma su un trottatore che il pubblico non segue, un allenatore con percentuali alte su un ippodromo specifico. In questi casi, il totalizzatore amplifica il vantaggio informativo.

Scegli la quota fissa quando punti su favoriti o semifavoriti, quando giochi scommesse combinate (accoppiata, trio), e quando vuoi certezza sulla vincita al momento della puntata. Il prelievo inferiore (2,05% contro 25-27% del totalizzatore) è un vantaggio strutturale che pesa su ogni singola giocata. La spesa complessiva delle scommesse ippiche in agenzia nel 2025 ha superato i 43,1 milioni di euro — una fetta consistente di quella spesa è determinata dalla differenza di margini tra i due sistemi.

C’è un terzo scenario che pochi considerano: usare entrambi i sistemi nella stessa sessione. Se hai due opinioni diverse — una forte su un favorito e una speculativa su un outsider — puoi giocare il favorito a quota fissa (certezza del rendimento, margine basso) e l’outsider al totalizzatore (potenziale di quota più alta). Non è una strategia complessa: e buon senso applicato ai numeri.

Un errore che vedo commettere spesso è quello che chiamo “fedelta cieca al sistema”. Scommettitori che giocano esclusivamente al totalizzatore per abitudine, o esclusivamente a quota fissa perché “e più moderno”. Entrambe le posizioni ignorano il fatto che il vantaggio si sposta da un sistema all’altro a seconda delle circostanze. In una giornata di corse posso alternare tre puntate a quota fissa e una al totalizzatore, semplicemente seguendo il calcolo del valore atteso.

Il criterio finale è sempre lo stesso: dove il tuo vantaggio analitico è compensato dal minor costo strutturale. Non esiste il sistema “migliore” in assoluto. Esiste il sistema migliore per quella specifica scommessa, in quella specifica corsa, con quella specifica convinzione.